{kind=link}

2016 içinde birkaç kez FED’in düşük seviyelerden faydalanarak bilançosunu küçültme yoluna girmesi düşüncesini paylaşmıştım. 1.5%li seviyeler FED’in zarar etmeyeceği seviyeler olduğu gibi piyasada UST talebinin de yüksek olduğu seviyelerdi. Hafta içinde FED yayınladığı stratejide belirgin bir oranda faiz artışı gerçekleştikten sonra bilançosunun küçülteceği görüşünü yeniledi. Temelde bilançosu FED açısından hem para politikasının seyri hem de bir noktada siyasetle ilişkisi açısından önemli olacak.Bankalar FED’de yaklaşık 2.15tr dolar rezerv tutuyor ve FED bu miktara faiz ödüyor. 0.25 veya 0.50% civarında sorun olmayacak bu ödeme faizler 1 veya üzerine çıktığında siyaset veya vergi verenler tarafından devletten bankacılık sistemine bir aktarım olarak görülecek ve savunulması giderek zor hale gelecektir.

İkinci nokta ise bilanço para politikası arasındaki ilişki. Bankacılık sisteminin kitaplarda veya çoğu yorumda okuduğumuzu gibi kredi yaratmak için mevduata ihtiyacı olmadığını (ilişkinin aslında tam aksi olduğunu) detaylı olarak tartışmıştık. Yani Para Çarpanı gibi teoriler çoktan kadük durumda. Bu konuda rezervlerin rolü mevduattan çok daha önemli. Ve aynı zamanda sistemin kapalı olduğunu dolayısı ile çok spesifik bazı gelişmeler dışında (örneğin kağıt paraya talebin artması, MB’nin varlıklarını küçültme kararı, hükümetin MB mevduatını artırması ) rezervlerin azalması mümkün değil. Bir banka tuttuğu rezervi azaltabilir ancak sistemin genelinde bir daralma sadece önceki cümlede belirttiğim koşullarla gerçekleşebilir. Rezerv miktarının çok yüksek olması kredi talebinin patlaması gibi bir durumda bankacılık sistemin hiç zorlanmadan kredi verebilmesi anlamına geliyor. Fakat bu noktada da sermaye oranları vs gibi düzenlemeler aracılığı ile sistemi kontrol altına almak çok zor değil.

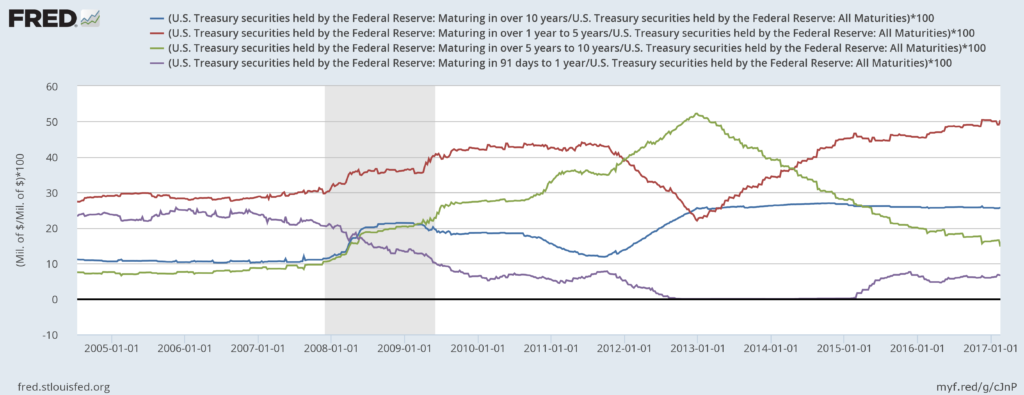

Yukarıda FED bilançosunda bulunan varlıkların oranlarını görebilirsiniz. FRED’i kullanarak oluşturduğum bu tabloda en yüksek pay 1-5 yıl arası vadelere sahip bonolarda olurken 5-10 yıllık vadelilerin payı azalmış. 91 gün-1 yıl vadeli menkullerin payı ise yaklaşık 6.7% civarında. QE nedeni ile yapının nasıl değiştiğini görebilmeniz için 2005 yılından başlayarak çektim. Ancak tek değişiklik pre-post QE yapısında olmamış. Dikkat ederseniz 2013’ten sonra da vade yapısında değişiklik yaşanmış ve ağırlık 5-10 yıllık paketten 1-5 ve 91-1y paketlerine kaydırılmış. Ben piyasaya verilen desteğin büyüklükle ölçülmesi gerektiğini düşünenlerdenim ancak vade yapısını da dikkate almamız gerektiğini zira FED’in itfası gelen varlıkları yeniden değerlendirme politikası bittiğinde portföyün daha hızlı daralacağını söyleyen görüş de kesinlikle dikkate alınmalı.

Eski FED başkanı Ben Bernanke önceki günlerde konuyu değerlendiren bir yazıyı bloğunda paylaştı : https://www.brookings.edu/blog/ben-bernanke/2017/01/26/shrinking-the-feds-balance-sheet/ . Bir tapering paniğinin önlenmesi için bilançonun faiz artışlarından çok daha sonra ve pasif olarak küçültülmesi gerektiğini (böylece faiz tartışmasına ek olarak FED’in bilançosunu nasıl aktif olarak yöneteceği belirsizliğini yaratmamış olur) söylüyor. Faiz artışlarından sonra olma nedeni getirilerde olası bir panik yükselişine müdahale edecek imkanı olması arzusu olabilir. Pasif daralmadan bahsettiğimizde ise önceki paragraftaki vade yapısı önem kazanıyor. Ancak yazının bence ilginç/önemli olan bölümü FED bilançosunun ne büyüklükte olması gerektiğini tartıştığı kısım . Basit olarak bir MB bilançosunda Varlıklar bölümünün altında hazine tahvilleri Yükümlülüklerinde ise yukarıda bahsi geçen Rezervler, dolaşımdaki para ve Kamu mevduatı bulunur diyebiliriz.

Şimdi yukarıdaki grafiğe bakalım. 2003-2008 döneminde FED varlıkları (sarı) ve dolaşımda bulunan cash miktarını görüyorsunuz. Birebire yakın oranda diyebiliriz. 3. Ekte ise iki kalem arasındaki farkı paylaşıyorum. 2008 öncesi sıfıra yakın hareket eden spread şu anda 3 trilyon dolara ulaşmış durumda. Ve bu fark cash miktarının da neredeyse *2 olup 1.5 trilyona ulaştığı bir dönemde.

Yukarıdaki grafikte ise iki kalem arasındaki farkı paylaşıyorum. 2008 öncesi sıfıra yakın hareket eden spread şu anda 3 trilyon dolara ulaşmış durumda. Ve bu fark cash miktarının da neredeyse *2 olup 1.5 trilyona ulaştığı bir dönemde.

Bernanke bu artışa dikkat çekerek bilançoyu küçültmek için aceleye gerek olmadığını zira kamunun nakit talebinin bir noktada bilançoyu yakalayacağını söylüyor. Aynı zamanda büyüyen ekonomi, bankacılık sistemi ve faiz tabanının korunması için de tutulması gereken min rezerv miktarı göze alındığında zaman sorunu çözer görüşünde.

FED’in baskılar ve ekonomik realiteye uygun olarak bilançosunu küçülteceğini var sayalım. Böyle bir adım ciddi bir şok yaratırsa yapabileceği iki temel hareket var. 1- sona erdiğini açıkladığı (küçültme kararına paralel) yeniden yatırım stratejisini tekrar başlatmak ve küçülmeyi durdurmak 2- daha zayıf ihtimalle faiz indirmek. Peki pasif bir daralma kararı “şok” yaratabilir mi? Muhtemelen bu konu sene içinde çok sık tartışılacağından bir şok yaratmayacaktır. Ancak FED alımları ve piyasa alımları arasındaki farka dikkat etmek gerekiyor (Koo da son makalesinde bundan bahsediyor). ABD tahvilleri öze sektörün elinde bulunduğunda itfa eden bir tahvil basit olarak yeni bir ihraçla yer değiştiriyor. Yani bu işlem özelinde faizlerin yukarı gitmesi için bir neden yok. Ancak FED’in elinde tuttuğu bir tahvilin itfası geldiğinde açığa çıkan, yani FED’e ödenen, para yeni ihraç edilen bonolara gidiyor olmayacak. Bu da özel sektöre satılacak bonoların bu kez arz artışı anlamına gelmesi demek ki kendi içinde faizlerin yükselmesi demek.