{kind=link}

Yurt içi yerleşiklerin döviz mevduatı 235,3 milyar dolar seviyesinde. Ilk defa 15 Ocak’ta azalma gözlendi. Peki, dolarizasyonda çözülme ve ters dolarizasyon yaşanabilir mi? Hane halkı dövizden TL mevduata geçer mi?

Zeynep Aktaş

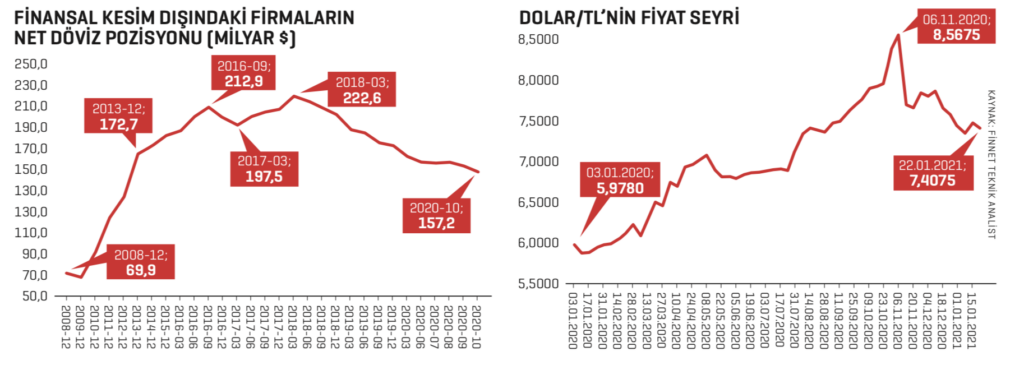

Döviz kurları TCMB’nın sert faiz artırımı ve sıkı para politikasına rağmen 7.30’ların üzerinde seyrediyor. TCMB’nin faiz adımları ile kur ancak 8,58’lerden 7,24’lere kadar geriledi. Ancak sonrasında tekrar 7,42 TL’nin üzerine çıktı. Ocak ortasında ilk defa hane halkının döviz mevduatında gerileme yaşandı. TCMB’nin haftalık banka ve para istatistikleri raporuna göre 15 Ocak’ta biten işlem haftasın- da yurt içi yerleşiklerin döviz mevduat hesapları 513 milyon dolar azalarak 235 milyar 344 milyon dolar oldu.

Ocak ortasında gerçek kişilerin döviz mevduat hesapları 1 milyar dolar azalarak 149 milyar 762 milyon dolara geriledi. Hane halkı ağustos ayından sonra ilk defa 1 milyar doların üzerinde döviz satışı yaparken tüzel kişilerin döviz mevduat hesapları aynı dönem- de 517 milyon dolar artarak 85 milyar 582 milyon dolara yükseldi. Hane halkının döviz satışı gerçekleştirmesi önemli. Ancak daha da önemlisi bunun bir eğilime dönüşebilmesi.

24 Ocak itibari ile dolar kuru 7,41 TL se- viyesinde bulunuyor. Tasarruf sahipleri dolar ya da TL mevduatı arasındaki seçenekleri değerlendirirken alternatif maliyeti de dikkate almalı. 1 ay, 3 ay, 6 ay ve 1 yıllık vadeler için TL mevduat ile döviz kuru denge noktaları sırasıyla 7,50; 7,68 7,96; ve 8,53 şeklinde. Eğer Dolar/TL kurunun bir ay sonra 7,50; üç ay sonra 7,68; altı ay sonra 7,96 ve bir yıl sonra 8,53 seviyesinin üzerinde olması bekleniyorsa dövizde kalınmalı. Aksi beklenti halindeyse TL mevduatının tercih edilmesi yerinde olacaktır.

Yabancı kurumların TCMB’nin sıkılaştırma adımları sonrasında dolar için öngördüğü hedef fiyat 7 TL seviyeleri. HSBC, yıl sonu dolar/ TL tahminini 7,10 olarak açıkladı. Capital Economics’in Dolar/TL’de yıl sonu tahmini 7 TL. UBS’nin çeyrek sonu tahminleri birinci, ikinci, üçüncü ve dördüncü çeyrekler için sırasıyla 7,10; 7,00; 7,30 ve 7,60. Rabobank önümüzdeki aylarda dolar/TL’nin 7 TL’nin altına gerileye- bileceği değerlendirmesinde bulunuyor. ABD’li yatırım bankası Gold- man Sachs 2021 dolar/TL beklentisini düşürerek 7,50’den 7’ye çekti.

Olumlu gelişmeler ve güven ortamının oluşması aynı zamanda beklentilere de yansıyor. Bunun bir basamak üzeri yabancı sermaye girişinin başlaması ve ters dolarizasyon için enflasyonun ve beklenti- lerinin düşüş eğilimine girmesi olacaktır. Piyasalarda TCMB ve kamu otoritelerinin söylemlerinin yanı sıra kararlı adımları da gördükçe ters parasal ikame başlayacaktır. Unutulmaması gereken ise net rezervlerin ekside olması. Merkez Bankası verilerine göre finansal kesim dışındaki şirketlerin döviz pozisyonu açığı Ekim 2020 itibariy- le 157,2 milyar dolar seviyesinde. Reel sektörün döviz borcu yüksek ve ödenmesi gereken dış borç var. Böyle bir ortamda kurun aşağı sarkma marjı zayıflarken kalıcı olması da zorlaşmakta. Bu durum ters dolarizasyon yaşansa da sınırlı kalmasına yol açacaktır.