{kind=link}

Goldman Sachs tarafından bugün yayımlanan raporda Türk bankalarının performansının devam etmesinin beklendiği kaydedildi.

Türk bankalarının yılbaşından bu yana ortalamada yüzde 20 oranında değer kazandığına dikkat çeken kurum, Türk bankalarının halen görece pahalı görünmediğini bildirdi.

Kurum analistleri, iyimser GSYH büyümesi beklentileri, uygun parasal koşullar, TL’nin istikrarı ve güçlü ilk çeyrek görünümüne bağlı olarak fiyat performansının sürmesini beklediklerini belirttiler.

Türk bankalarının özsermaye getirisinde 2015 yılında düşüş yaşandığını fakat 2016’nın güçlü bir yıl olmasını bekleyen analistler, ortalamada hisse başına karda yüzde 30 büyüme beklediklerini vurguladılar.

Bankaların kredi büyümesinden yüzde 10 üzeri yarar sağlamasıyla ilk çeyrek bilanço sezonunun yıllık bazda yüzde 25 büyüme getirmesini bekleyen analistler, Merkez Bankası’nın gevşeme adımının 2016’da fonlama maliyetlerine yardımcı olması beklentisini dile getirdiler.

Kısa vadede pozitif rüzgarlara rağmen Türk bankaları için yapısal zorlukların sürmeye devam edeceği öngörüsünü paylaşan analistler, dış fonlamaya bağlılık, TL zayıflığına karşı FX duyarlılığı ve sermaye kısıtlamaları gibi faktörlere dikkat çekti.

Analistler, 2016 yılı için hisse başına kar bekletilerinin ortalamanın yüzde 9 üzerinde olmakla birlikte 2017-18 yılı için hisse başına kar beklentisinin yüzde 10 daha düşük olduğunu bildirdiler.

– Vakıfbank için tavsiyesini ‘Nötr’den ‘Sat’a revize etti, fiyat hedefini 4,90 TL’den 4,50 TL’ye indirdi.

– Akbank için fiyat hedefini 9,80 TL’den 10,30 TL’ye çıkardı, tavsiyesini ‘Al’ olarak korudu.

– Halkbank için fiyat hedefini 13,70 TL’den 11,80 TL’ye indirdi, tavsiyesini ‘Nötr’ olarak korudu.

– İş Bankası için fiyat hedefini 5,80 TL’den 5,40 TL’ye indirdi, tavsiyesini ‘Nötr’ olarak korudu.

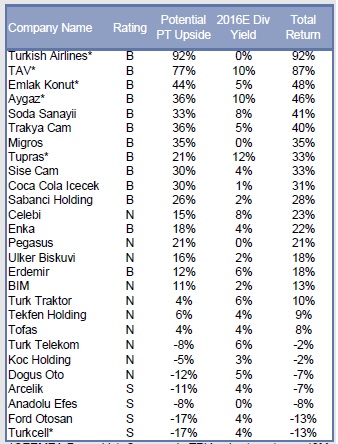

Goldman Sachs’ın takip ettiği diğer Türk şirketleri için tavsiyeleri şöyle: