{kind=link}

Türkiye’de dolar kuru 10 Ağustos’tan bu yana en hızlı düşüşlerinden birini yaşıyor. Piyasalarda, kurdaki muhtemel düşüşün devamı adına 5 teknik, 5 de temel neden şöyle sıralanıyor.

Türkiye’de ağustostan bu yana yaşanan büyük dalganın kur kaynaklı olduğu bir gerçek. Kurun gerilemesiyle birlikte rehavete kapılmak yanılgı. Zira enflasyon cephesinde tüketici fiyatları yüzde 25, üretici fiyatları yüzde 45 arttı. Gösterge faiz yüzde 20. Enflasyon ve faizlerdeki yüksek seyirle elbette sürdürülebilir dengeli bir büyümeden bahsetmek mümkün değil. Yeni kaynak yaratılması, yapısal reformlar konusunda ilerleme kaydetmesi önemli. Yabancıların ana bakışı kurda gerileme yaşandığı için yapısal reformların ötelenebileceği ya da göz ardı edilebileceği yönünde. Bu nedenle yatırım kararlarında da oldukça temkinli hareket ediyorlar.

Yabancılar olumlu

Yabancılar son üç haftada 748 milyon dolarlık alım gerçekleştirdi. Tahvilde 22 milyon dolarlık satış, 49 milyon dolarlık alımda bulundular. Yabancı yatırımcı 23 Kasım haftasında yeniden alıma geçti. 45 milyon dolarlık hisse, 76 milyon dolarlık tahvil aldı. Böylece son üç hafta içerisinde toplamdaki alım ağırlıklarını sürdürdüler. Tahvil faizleri cazip fırsatlar sunuyor. Yabancıların Türkiye’ye ilgi göstermeleri çok normal. Bununla birlikte Kredi Risk Primi yüksek.

5 TEKNİK NEDEN

1- ABD ile ilişkilerin yumuşamasının ardından olumlu haberler devam ediyor. Petrol fiyatları düşüyor. FED birçok yatırımcının düşündüğünden daha güvercin hareket ediyor.

3 – Küresel büyümeye dair kaygılar sürüyor.

4 – Ticaret savaşlarının sürme ihtimali tedirginliği yüksek tutuyor.

ABD ve Çin arasındaki ticaret savaşı, Brexit konusundaki gelişmeler, Fransa ve İtalya başta olmak üzere hemen tüm ülkelerden farklı gelişmeler gündeme geliyor. İngiliz Parlamentosu AB ile varılan Brexit anlaşmasını 11 Aralık’ta oylayacak. Eğer milletvekilleri anlaşmayı reddederlerse İngiltere’nin AB’den hiç çıkamaması söz konusu olabilir. Öte yandan Fransa’da son bir yılda motorin fiyatlarının yüzde 20’den fazla artması üzerine yaklaşık 10 gündür ülke genelinde gösteriler düzenleniyor. Bu arada Avrupa Birliği Komisyonunun, 2019 bütçe taslağında aşırı yüksek kamu borcunu düşürmeye yönelik etkin önlem alınmadığı gerekçesiyle İtalya’ya yönelik cezai yaptırım süreci başlatılması kararına İtalyan Hükümeti “geri adım atmama” yönünde karşılık verdi. Tüm bunlar dünyanın ve dört bir yanında giderek artan korumacılık, beraberinde küresel para akışını sınırlayacak gelişmeler olarak nitelendirilmeli.

Petroldeki düşüş TL varlıklarına ilgiyi de beraberinde artırıyor. JP Morgan, 2019 için ortalama Brent petrol varil fiyat tahminini 83,50 dolardan 73 dolara düşürdü. Kurum, Kuzey Amerika’nın yılın ikinci yarısında petrol üretimini arttıracağını, bu nedenle tahminleri revize ettiklerini bildirdi. Brent petrolün varil fiyatı 59,4 seviyesinde. Arzın talebi aşacağı beklentisiyle ekimden bu yana düşen petrolde değer kaybı yüzde 31 oldu.

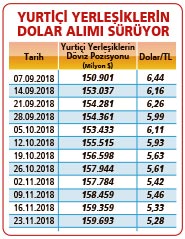

Yerliler alıyor!

İki kritik gösterge olumsuz sinyal üretmeye devam ediyor. Bunlardan biri yurtiçi yerleşiklerin döviz pozisyonunu gösteren haftalık veriler, bir diğeri ise Türkiye’nin kredi risk primi. Yurtiçi yerleşiklerin döviz almayı bırakıp satışa geçmeleri, döviz kurlarının çok daha hızlı düşmesini sağlayacağı için önemli. Risk primi ise yabancıların fon girişleri için önemli. Uzun vadeli fonların gelmesi için kredi notlarının artması gerekiyor.

Ancak daha kısa vadeli fonlar için de Kredi Risk Priminin önemli olduğunu göz ardı etmemeli. Bu oran 27 Kasımda 395’i test ederek yönünü aşağı çevirdi ve 378’e geriledi.

Ancak bulunduğu seviyeler hala yüksek. 150’li seviyelere gerilemesi gerekiyor. Halkın yeniden bir döviz krizi olmayacağına inancının yükselmesi ve döviz tutmak yerine TL varlıklara geçiş yapması önemli. Bu da TL’ye güvenle gerçekleşecektir. Piyasalarda güven unsuru arttıkça, yatırımcı davranışlarının değiştiğini görmek mümkün olabilecektir.

Dışarıda ne oluyor bizi nasıl etkiler?

Türkiye’de reel sektörün içinde bulunduğu sıkıntılar hafifletilmeye çalışılırken bu defa gözler yurtdışındaki artan tansiyona çevrildi. Yurtiçindeki gelişmeler kadar yurtdışı dalgalanmalar da piyasanın yönünü belirleyecek.

Borsa, yatırımcısına 2018’de umut veren bir yolculuk yaşatmazken 2019 için de sıkıntılı ve volatil bir süreç yaşanacağı yönünde değerlendirmeler gelmeye başladı. Milyarlarca dolarlık fonları yöneten varlık fonu yöneticileri önümüzdeki yıl küresel pazarda yüzde 5 ila yüzde 15 oranında bir düzeltme öngörüyor. Üstelik 2019’da çok daha sert ve dik bir düzeltme bekleniyor. Bu öngörünün gerçekleşmesi halinde Türkiye’nin de etkilenmemesi düşünülemez. Önümüzdeki yıl hiç şüphe yok ki dalgalanmaların hâkim olduğu, küresel büyüme endişelerinin daha güçlü hissedildiği bir yıl olacak. Sadece gelişmekte olan ülkeler açısından değil, gelişmiş ülkeler açısından da durum hiç de iç açıcı değil.