{kind=link}

Başta Gelir Vergisi Kanunu olmak üzere, vergi mevzuatında önemli değişiklikler içeren 7193 sayılı “Dijital Hizmet Vergisi ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun” TBMM’de kabul edilmiş olup, çok kısa bir süre içinde Resmi Gazete’de yayınlanacaktır. Bu sirkülerimizde, söz konusu Kanun ile vergi mevzuatımıza getirilen yeni vergiler hakkında açıklamalara yer verilmektedir.

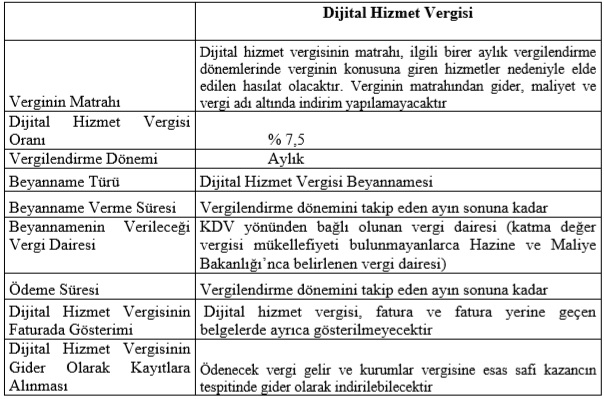

- DİJİTAL HİZMETLERİN VERGİLENDİRİLMESİ (DİJİTAL HİZMET VERGİSİ)

Kanunun 1 ila 7. maddeleri ile “Dijital Hizmet Vergisi” adı altında yeni bir vergi ihdas edilmiştir.

Dijital hizmet sağlayıcılarının Türkiye’de verdikleri;

a) Dijital ortamda sunulan her türlü reklam hizmetlerinden (reklam kontrol ve performans ölçüm hizmetleri ile kullanıcılarla ilgili veri iletimi ve yönetimi gibi hizmetler ile reklamın sunulmasına ilişkin teknik hizmetler dahil),

b) Sesli, görsel veya dijital herhangi bir içeriğin (bilgisayar programları, uygulamalar, müzik, video, oyunlar, oyun içi uygulamalar ve benzeri yazılımlar dahil) dijital ortamda satışı ile bu içeriklerin dijital ortamda dinlenmesine, izlenmesine, oynanmasına veya telefon, bilgisayar gibi elektronik cihazlara kaydedilmesine veya bu cihazlarda kullanılmasına yönelik dijital ortamda sunulan hizmetlerden,

c) Kullanıcılar arasında bir mal veya hizmetin satılmasına veya satılmasının kolaylaştırılmasına yönelik sunulan hizmetler (ulaşım veya konaklama faaliyetlerine aracılık edilmesi ya da bu faaliyetlerin kolaylaştırılması ile mal ve hizmetlerin satışa sunulduğu platform, sistem veya portal hizmetleri gibi) dahil kullanıcıların birbirleriyle etkileşime geçebilecekleri dijital ortamların sağlanması ve işletilmesi hizmetlerinden,

ç) Yukarıda sayılan hizmetlere yönelik dijital ortamda verilen aracılık hizmetlerinden,

elde edilen hasılat dijital hizmet vergisinin konusunu oluşturacaktır.

Dijital hizmet sağlayıcısının, Gelir Vergisi Kanunu veya Kurumlar Vergisi Kanunu açısından tam mükellef olup olmaması, dar mükellefiyette söz konusu faaliyetleri Türkiye’de bulunan işyeri veya daimi temsilcileri vasıtasıyla gerçekleştirip gerçekleştirmemesi dijital hizmet vergisi mükellefiyetine tesir etmeyecektir.

Mükellefin Türkiye içinde ikametgâhının, işyerinin, kanuni ve iş merkezlerinin bulunmaması halleri ile gerekli görülen diğer hallerde Hazine ve Maliye Bakanlığı, vergi alacağının emniyet altına alınması amacıyla vergiye tabi işlemlere taraf olanlar ile işleme ve ödemeye aracılık edenleri verginin ödenmesinden sorumlu tutabilecektir.

İlgili hesap döneminden önceki hesap döneminde verginin konusuna giren hizmetlere ilişkin Türkiye’den elde edilen hasılatı 20 milyon TL’dan veya dünya genelinde elde edilen hasılatı 750 milyon Avro’dan az olanlar dijital hizmet vergisinden muaftır. Mükellefin, finansal muhasebe açısından konsolide (Uluslararası Finansal Raporlama Standartları veya Türkiye Finansal Raporlama Standartları uyarınca konsolide finansal tablolarda yer alan tüm işletmeler) bir grubun üyesi olması halinde, bu hadlerin uygulanmasında grubun verginin konusuna giren hizmetlere ilişkin elde ettiği toplam hasılat dikkate alınacaktır.

İlgili hesap dönemi içerisinde yukarıda sayılan hadlerin her ikisinin de aşılması halinde (Türkiye’den elde edilen hasılat 20 milyon TL, dünya genelinde elde edilen hasılat 750 milyon Avro) muafiyet sona erecek ve haddin aşıldığı vergilendirme dönemini takip eden dördüncü vergilendirme döneminden itibaren dijital hizmet vergisi mükellefiyeti başlayacaktır. Söz konusu hadlerin aşılıp aşılmadığının tespitinde, hesap döneminin üçer aylık dönemlerinin sonu itibarıyla ilgili hesap dönemi içinde elde edilen kümülatif hasılat dikkate alınacaktır. Arka arkaya iki hesap dönemi boyunca sayılan hadlerden herhangi birinin altında kalanların vergi muafiyeti, izleyen hesap döneminden itibaren tekrar başlayacaktır.

Dijital hizmet sağlayıcıları yukarıda kısaca açıklanan vergi yükümlülüklerini yerine getirmezler ise kendilerine ya da Türkiye’deki yetkili temsilcilerine ihtar yapılacak ve ihtar ile verilen süreye rağmen yükümlülükler yerine getirilmez ise Hazine ve Maliye Bakanlığı’nca söz konusu hizmetlere erişimin engellenmesine karar verilebilecektir.

Yürürlük tarihi: Yukarıdaki düzenlemeler kanunun yayınlanacağı tarihi izleyen üçüncü ayın başında yürürlüğe girecektir.

- KONAKLAMA VERGİSİ

Kanunun 9. maddesi ile “Konaklama Vergisi” adı altında yeni bir vergi ihdas edilmiştir.

Aşağıda sayılan hizmetler ise konaklama vergisinden müstesna tutulmuştur.

a) Öğrenci yurtları, pansiyonları ve kamplarında öğrencilere verilen hizmetler, b) Karşılıklı olmak kaydıyla yabancı devletlerin Türkiye’deki diplomatik temsilcilikleri, konsoloslukları ve bunların diplomatik haklara sahip mensupları ile uluslararası anlaşmalar gereğince vergi muafiyeti tanınan uluslararası kuruluşlar ve mensuplarına verilen hizmetler.

Yürürlük tarihi: Düzenlemeler 01.04.2020 tarihinde yürürlüğe girecektir.

- DEĞERLİ KONUT VERGİSİ

Kanunun 30 ilâ 37. maddeleri ile 1319 sayılı Emlak Vergisi Kanunu’na 41. maddesinden sonra gelmek üzere, “Değerli Konut Vergisi” başlıklı dördüncü kısım eklenmiş ve 42 ilâ 49. maddeler arasında değerli konut vergisi düzenlenmiştir.

3.1. Verginin konusu

Söz konusu düzenlemeye göre, Türkiye sınırları içinde bulunan ve emlak vergisine esas bina vergi değeri veya Tapu ve Kadastro Genel Müdürlüğü’nce belirlenmiş değeri 5.000.000 TL ve bu tutarı aşan mesken nitelikli taşınmazlardan “Değerli Konut Vergisi” alınacaktır. Bu tutar her yıl yeniden değerleme oranına göre arttırılacaktır.

3.2. Vergiye ait değerlerin tespiti, tebliği, kesinleşmesi

Tapu ve Kadastro Genel Müdürlüğü’nce ilgili mevzuat kapsamında yapılan veya yaptırılan değerleme sonucunda belirlenen ve değeri 42. maddede yer alan tutarı (5.000.000 TL) aşan (bu tutar dâhil) mesken nitelikli taşınmazlar, ilgilileri tarafından ulaşılabilecek şekilde Tapu ve Kadastro Genel Müdürlüğü’nün internet sitesinde ilan edilecek ve ilgilisine ayrıca tebliğ edilecektir. Tebliğ tarihinden itibaren 15. günün sonuna kadar Tapu ve Kadastro Genel Müdürlüğü’ne itiraz edilmeyen mesken nitelikli taşınmaz değeri kesinleşecektir. Süresinde yapılan itirazlar, 15 gün içinde değerlendirilerek sonuçlandırılacak ve kesinleşen değer, aynı usulle ilan ve ilgilisine tebliğ edilecektir. Bu değer, değerli konut vergisi uygulamasında Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen değer olarak kabul edilecektir.

Bu vergi uygulamasında, Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen bir değerin bulunmaması durumunda, bina vergi değeri esas alınarak vergilendirme işlemleri yapılacaktır.

Verginin matrahı, bina vergi değeri ve Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen değerden yüksek olanıdır.

3.3. Vergi tarifesi

Vergi tarifesi aşağıdaki gibidir:

Paylı mülkiyette ve elbirliği mülkiyette, matrahın hesabında mesken nitelikli taşınmazın toplam değeri esas alınacaktır.

Tarifedeki tutarlar ve Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen ve 42. maddede yer alan tutarı aşan (bu tutar dahil) mesken nitelikli taşınmazların değeri, her yıl yeniden değerleme oranına göre arttırılacaktır. Ancak Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen taşınmaz değeri, değer tespitinin yapıldığı yıl yeniden değerleme oranında artırılmayacaktır.

3.4. Mükellefiyet

Değerli konut vergisini mesken nitelikli taşınmazların maliki, varsa intifa hakkı sahibi, her ikisi de yoksa mesken nitelikli taşınmaza malik gibi tasarruf edenler ödeyecektir.

Bir mesken nitelikli taşınmaza paylı mülkiyet halinde malik olanlar, hisseleri oranında mükellef olacaklardır. Elbirliği mülkiyette malikler vergiden müteselsilen sorumlu olacaklardır.

Değerli konut vergisi mükellefiyeti;

a) Mesken nitelikli taşınmazın değerinin, bina vergi değeri veya Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen değerin 42. maddede belirtilen tutarı aştığının (bu tutar dahil) belirlendiği tarihi,

b) 33. maddenin (1) ila (7) numaralı fıkralarında yazılı vergi değerini tadil eden sebeplerin doğması hâlinde bu değişikliklerin vuku bulduğu tarihi,

c) Muafiyetin sukut ettiği (bittiği, sonlandığı) tarihi,

takip eden yıldan itibaren başlayacaktır.

Yanan, yıkılan, tamamen kullanılmaz hale gelen veya vergiye tabi iken muaflık şartlarını kazanan mesken nitelikli taşınmazlardan dolayı mükellefiyet, bu olayların vuku bulduğu tarihi takip eden taksitten itibaren sona erecektir.

3.5. Muafiyetler

Aşağıda yazılı mesken nitelikli taşınmazlar, değerli konut vergisinden muaftır:

a) Genel ve özel bütçeli idarelerin, belediyelerin ve üniversitelerin maliki veya intifa hakkına sahip olduğu mesken nitelikli taşınmazlar,

b) Türkiye sınırları içinde mesken nitelikli tek taşınmazı olan kişilerden; kendisine bakmakla mükellef kimsesi olup onsekiz yaşını doldurmamış olanlar hariç olmak üzere hiçbir geliri olmadığını belgeleyenlerin, gelirleri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanların sahip olduğu mesken nitelikli taşınmazlar (intifa hakkına sahip olunması hali dahil) (bu hüküm, belirtilen kişilerin tek meskene hisse ile sahip olmaları halinde hisselerine ait kısım hakkında da uygulanır),

c) Yabancı devletlere ait olup elçilik ve konsolosluk olarak kullanılan mesken nitelikli taşınmazlar ile elçilerin ikametine mahsus mesken nitelikli taşınmazlar ve bunların müştemilatı (karşılıklı olmak şartıyla) ve merkezi Türkiye’de bulunan milletlerarası kuruluşlara, milletlerarası kuruluşların Türkiye’deki temsilciliklerine ait mesken nitelikli taşınmazlar,

ç) Esas faaliyet konusu bina inşası olanların işletmelerine kayıtlı bulunan ve henüz ilk satışa, devir ve temlike konu edilmemiş yeni inşa edilen mesken nitelikli taşınmazlar (arsa karşılığı inşaat işlerinde sözleşme gereği taahhüt işini üstlenen müteahhide kalan mesken nitelikli taşınmazlar dahil) (bu taşınmazların kiraya verilmesi veya sair surette kullanılması hâlleri hariç).

3.6. Beyanname verilmesi ve verginin ödenmesi

Mükelleflerin, istisna tutarını aştıkları (yukarıda yer verilen 5.000.000 TL’nı) yılı takip eden yılın Şubat ayının 20. günü sonuna kadar taşınmazın bulunduğu yerdeki yetkili vergi dairesine beyanname vermesi, tahakkuk edecek vergiyi ise Şubat ve Ağustos aylarında iki eşit taksitte ödemesi gerekecektir. Mükellefler her yıl beyanname vermekle yükümlü olacaklardır. Yıl içerisinde mükellefiyetin başlamasını gerektirecek durumun meydana gelmesi halinde, mükellef tarafından takip eden yılın beyanname verme süresi içerisinde ilgili vergi dairesine beyanname verilecektir.

Yürürlük maddesi: Değerli konut vergisi hakkında düzenlemeler kanunun yayınlandığı tarih itibariyle yürürlüğe girecektir. Sadece, yasa maddelerinde yer verilen tutarların yeniden değerlenmesine ilişkin hüküm 01.01.2020 tarihinde yürürlüğe girecektir. Bu durumda, 2019 ve 2020 yılına ilişkin değerli konut vergisi hesaplamalarında yukarıdaki tutarlar geçerli olacaktır.